特定社会福祉法人への移行準備と監査法人・会計監査人の選定ガイド【動画解説あり】

特定社会福祉法人への移行準備と監査法人・会計監査人選任ガイド【動画解説あり】

処遇改善加算の拡充やM&A、新規事業所の開設により、意図せず事業規模が拡大している社会福祉法人様が増えています。「特定社会福祉法人」への移行は、単なる形式的な変更ではありません。特定社会福祉法人としての必要な体制整備には少なくとも半年から1年の期間を要するため「収益30億円」の基準を超えてから準備を始めるのでは遅きに失することになります。準備不足は、「行政指導」「監査意見不表明」「現場の負担が激増」といった深刻なリスクを招きます。

本ページでは、多数の社会福祉法人監査を手掛ける監査法人ユウワット会計社が、移行準備のタイムリミットから、予備調査で多く指摘される事項、そして失敗しないパートナー選びのポイントまで実務の核心を解説します。

30分でわかる移行準備と監査法人・会計監査人選定の実務(無料動画解説)

本ページの内容を、より分かりやすく解説したセミナー動画(約37分)を限定公開しています。本動画の視聴にはパスワードが必要です。ご視聴を希望される方は以下のフォームよりお申し込み下さい。当監査法人スタッフによる確認後、メールにてパスワードをお知らせします。パスワードをお持ちの方は、以下に入力して視聴を開始してください。動画を見る時間がない方は会計監査人の比較・選定実務のポイントを解説したテキストをご覧下さい。

※別ウィンドウで入力画面が開きます

特定社会福祉法人とは?(要件と移行タイミング)

経営組織のガバナンス強化を目的に、一定規模以上の法人には「会計監査人」の設置が義務付けられています。

特定社会福祉法人の判定基準

| 項目 | 要件・内容 |

|---|---|

| 事業規模要件 | サービス活動収益 30億円超 または 負債 60億円超 |

| 判定タイミング | 直近の定時評議員会で承認を受けた最終会計年度の決算数値に基づく |

例えば、令和8年3月期の決算で収益30億円を超えた場合、令和8年6月の定時評議員会において会計監査人の選任が必要となり、その直後から適用が開始されます。

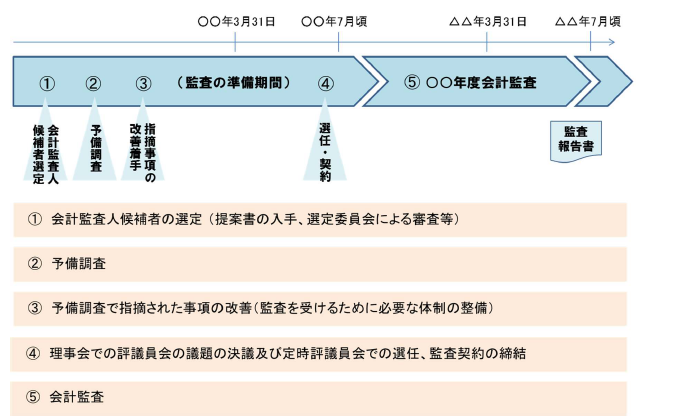

監査導入の全体スケジュール(前年度からの準備)

会計監査人(監査法人)の選定や内部統制の構築には、通常半年から1年程度の期間を要します。移行後に準備を始めても、決算監査に間に合わない可能性があるため注意が必要です。(図は日本公認会計士協会作成資料による)

失敗しない監査法人・会計監査人の選び方(選定基準)

「社会福祉法人制度改革の施行に向けた留意事項について(経営組織の見直しについて)」(厚生労働省平成28年11月11日)では、会計監査人の選定について「価格のみで選定することは適当でない」と明記されています。単に計算書類等のチェックという機能を期待するのではなく、社会福祉法人のガバナンスや計算書類等の信頼性向上、経営の効率化等に寄与するパートナー選びという視点を持つことが重要です。大手監査法人や非営利法人特化型監査法人の特徴などはこちらの監査法人比較・選定実務のポイントを解説したページをご覧下さい。

監査法人のここに注目。重視すべき5つの選定ポイント

- 指導的機能(コーチ機能): 計算書類等のチェックだけでなく、実務に即した改善アドバイスを提供できるか。

- 実施体制と実績: 社会福祉法人独自の会計基準に精通した十分なスタッフを配置できるか。

- 品質管理: 日本公認会計士協会の指針に即した適切な管理体制があるか。

- コミュニケーション: 監事や内部監査部門と適時、円滑に連携できるか。

- サポート体制: 監査契約前からの体制整備支援(アドバイザリー)が可能か。

【チェックリスト】監査法人による予備調査で多く見られる指摘事項

当監査法人の予備調査・会計監査の実績に基づき、特に検出されやすい指摘事項を抽出しました。現状を評価するチェックリストとしても利用可能です。動画やレジュメではここに掲載した以外にも多数の指摘事項を実際の事例に基づいて解説・紹介しています。

IT全般統制(情報セキュリティ)

- 情報セキュリティポリシーの未整備、または管理責任者の未任命。

- 「3桁」などの脆弱なパスワードの使用、あるいは複数人でのアカウント共有。

- 退職者のアカウントの残存や、サーバ室の施錠管理不備。

- データのバックアップやリカバリ手順の形骸化。

経理・内部統制の実務

- 収益管理: 長期滞留の未収金(債権)が放置され、原因調査が行われていない。

- 購買・支払: 発注者、検収者、支払担当者が兼任され、チェック機能が働いていない。

- 固定資産: 現物に管理番号票が貼付されておらず、定期的な棚卸が未実施。

- 人件費: 残業(超過勤務)の承認が事前申請ではなく、事後報告が常態化している。

ガバナンス・規程

- 定款の内容が最新の法令や登記、基本財産目録の内容と不整合である。

- 理事会・評議員会の議事録に、省略手続き(みなし決議)等の記載が不足している。

- 役員の就任承諾書や反社会的勢力の確認書類が未取得である。

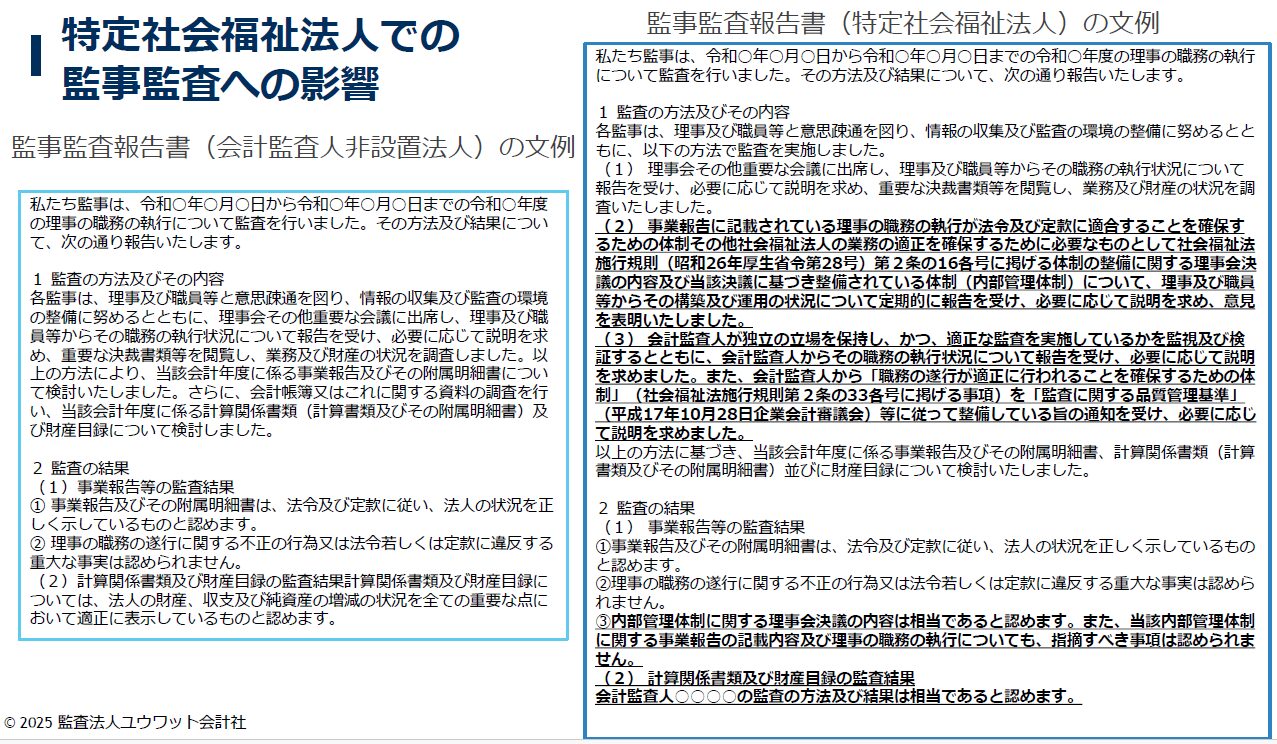

監事と監査法人・会計監査人の連携(報告書文例)

特定社会福祉法人では、監事は会計監査人の監査方法や結果が相当であるかを確認する役割を担います。協力して監査を行うことで、効率的かつ効果的なチェック体制が実現します。監事監査報告書の文例も、内部管理体制の構築状況や会計監査人との連携について言及する形式へと変わります。

まとめ:不安な方はお早めにご相談ください

特定社会福祉法人への移行は、法人の社会的信頼を高める大きな転換点です。しかし、準備不足は行政指導などの思わぬ落とし穴を招きます。監査導入に向けた予備調査から規程・内部統制の整備まで、まずは早期に実績のある監査法人へご相談いただくことが、将来のコストとリスクを抑える最短ルートとなります。

セミナー動画視聴お申込み

セミナー動画視聴お申し込み

動画視聴用のパスワードをご希望の方は、以下のボタンより申し込みフォームへお進みください。

※不正視聴防止のため、当法人スタッフがご入力頂いた内容を確認した上で、個別にパスワードをお送りいたします。

※クリックすると外部の入力ページへ移動します。

(パスワード発行まで1〜2営業日ほどいただく場合がございます)

こちらも合わせてご覧ください

・社会福祉法人監査に関する最新の実務解説・コラム

-

社会福祉法人監査 社会福祉法人会計顧問サービス 医療法人監査

福祉医療機構(WAM)の資本性劣後ローンについて

-

社会福祉法人監査 社会福祉法人会計顧問サービス 医療法人監査

病院に対する賃上げ・物価上昇支援事業について

-

社会福祉法人監査 社会福祉法人会計顧問サービス

【AI×経営分析】Geminiを活用した「社会福祉法人向け経営分析」ツールのご紹介

-

社会福祉法人監査 社会福祉法人会計顧問サービス 医療法人監査

国庫補助により整備した施設等の財産処分について

-

社会福祉法人監査 社会福祉法人会計顧問サービス

社会福祉法人会計専用AIチャット「社会福祉法人会計サポート」を無料公開します。

-

社会福祉法人監査 社会福祉法人会計顧問サービス 医療法人監査

クラウドファンディングの成否は公開前に8割決まっている?―実践的な設計のポイント