その他の監査

Other Audits

その他の監査

学校法人監査

補助金を受ける各種学校や幼稚園については、私立学校振興助成法第14条第3項により、貸借対照表、収支計算書等の財務計算に関する書類を作成し、公認会計士又は監査法人の監査を受けることが義務付けられています。

一般法人監査

大規模一般社団法人及び大規模一般財団法人は、「一般社団法人及び一般財団法人に関する法律」の定めにより会計監査人を設置しなければならず、計算書類及びその付属明細書の監査を受けることが義務付けられています。

公益法人監査

公益法人には、一般法人以上に適正な財産の使用や会計処理が求められるため「公益社団法人及び公益財団法人の認定等に関する法律」(以下「公益認定法」という)における公益認定基準で一定規模以上の公益法人に会計監査人を設置することを求めています。

労働組合監査

労働組合は、労働組合法第5条第2項第7号において会計報告について会計監査人による監査を受けることが義務付けられています。

任意監査

任意監査とは、法令によって義務付けられた監査ではなく、監査の目的・内容・対象等が当事者間によって任意に定められた監査です。

・最新記事一覧

-

学校法人監査

学校法人監査

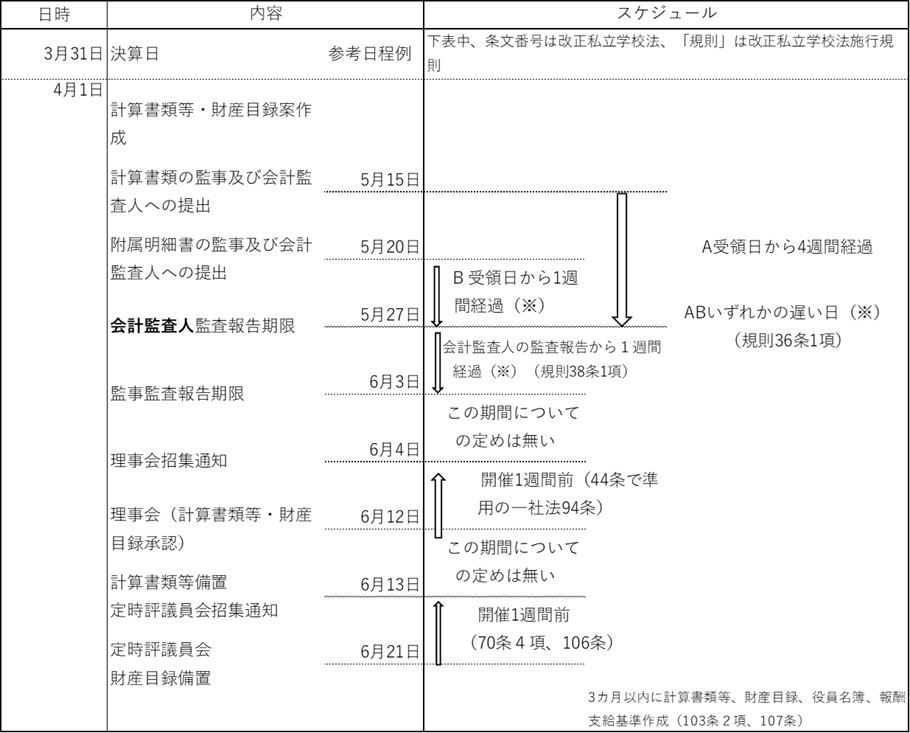

【会計監査人設置|学校法人向け】改正私立学校法への対応は万全ですか?決算スケジュールの変更点と注意点を徹底解説

-

学校法人監査

私立学校法における内部統制システムの構築・運用(第2回)内部統制システムの構築事例

-

学校法人監査

私立学校法における内部統制システムの構築・運用(第1回)内部統制システム

-

学校法人監査

セグメント情報注記と配分基準整備の実務的意義 ― 経営判断の基盤としての再認識を

-

学校法人監査

学校法人に求められる新たな財務情報開示 ― セグメント情報導入の背景と対応ポイント

-

学校法人監査

2025年4月以降の学校法人における理事会・評議員会の議事録・招集手続の省略について