-

社会福祉法人監査 社会福祉法人会計顧問サービス 医療法人監査

クラウドファンディングの成否は公開前に8割決まっている?―実践的な設計のポイント

社会福祉法人や医療法人に向けたクラウドファンディング解説の第2回をお届けいたします。第1回ではクラウドファンディングが法人にもたらす可能性や組織的メリットをご紹介しましたが、今回は「具体的にどう設計・実行するか」という実 […] -

学校法人監査

学校法人監査

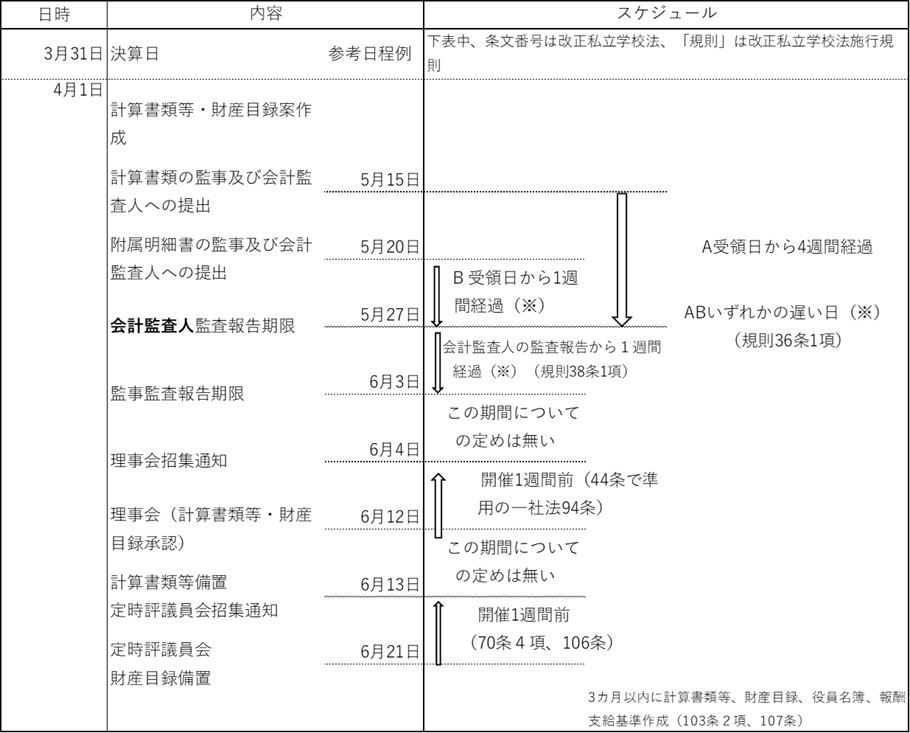

【会計監査人設置|学校法人向け】改正私立学校法への対応は万全ですか?決算スケジュールの変更点と注意点を徹底解説

令和7年度(2025年度)決算は、令和5年改正私立学校法の施行後、初めての改正法に基づく決算となります。3月決算の学校法人にとって、4月以降は書類作成から監査、理事会・評議員会の開催まで、適切なスケジュール管理が求められ […] -

社会福祉法人監査 社会福祉法人会計顧問サービス 医療法人監査

社会福祉法人の「第三の財源」―クラウドファンディングが切り拓く資金調達と組織変革の可能性

社会福祉法人にとって「補助金、事業収入以外の資金調達方法」をどう確保するかは経営課題の一つと言えます。近年、その選択肢として社会福祉法人の「第三の財源」として注目されているのがクラウドファンディングです。 クラウドファン […] -

社会福祉法人監査 社会福祉法人会計顧問サービス

社会福祉充実残額に関する解説【第1部】

社会福祉充実残額制度とは 社会福祉充実残額制度は社会福祉法改正の中で創設された仕組みであり、「社会福祉法等の一部を改正する法律(平成28年法律第21号)による改正後の社会福祉法(昭和26年法律第45号)第55条の2の規定 […] -

社会福祉法人監査 社会福祉法人会計顧問サービス 医療法人監査

外国人労働者の雇用状況について

厚生労働省が公表した「『外国人雇用状況』の届出状況まとめ」によれば、令和7(2025)年10月末時点の外国人労働者数は257万1,037人となり、届出が義務化された平成19(2007)年以降の最多を記録しました。対前年増 […] -

社会福祉法人監査 社会福祉法人会計顧問サービス 医療法人監査

社会福祉法人における入札契約等の取扱いに関する通知の改正について

平成29年3月29日付4課長連名通知「社会福祉法人における入札契約等の取扱いについて」(以下「現行通知」と言います。)の改正通知が本年度末に発出され、令和8年4月1日から施行される予定です。 ※予定通り、厚生労働省から令 […] -

社会福祉法人監査 社会福祉法人会計顧問サービス 医療法人監査

医療・介護等支援パッケージについて

11月21日に閣議決定された『「強い経済」を実現する総合経済対策~日本と日本人の底力で不安を希望に変える~』では、「これまで累次の支援策を講じたものの、依然として物価・賃金上昇の影響を受けている状況であることを踏まえ、令 […] -

社会福祉法人監査 社会福祉法人会計顧問サービス 医療法人監査

医療法人の経営情報の分析結果について

令和5年の医療法改正により、原則として全ての医療法人を対象として、経営情報等の報告が医療法により義務付けられました。医療法人が開設する病院及び診療所に係る経営等の情報を収集して、医療法人経営情報データベース(Medica […] -

学校法人監査

私立学校法における内部統制システムの構築・運用(第2回)内部統制システムの構築事例

私立学校法における内部統制システムの構築・運用第1回では、法改正の背景を踏まえつつ、内部統制システムの基本的な考え方を整理しました。第2回では内部統制システムの整備・運用に関して特徴的な学校法人の事例をご紹介いたします。 […] -

社会福祉法人監査 社会福祉法人会計顧問サービス

【社会福祉法人向け動画解説】施設再生を可能にする損益分岐点分析~必要な資金から逆算する施設再生計画の立て方とPDCAサイクル~

逆算経営の実現:下から上へのアプローチ 前回の現状分析編では、将来の再建築費用(物価高騰考慮後)を確保するためには、「現状の経営に加えて、年間約1,039万の余剰資金を多く生み出す必要がある」という目標額が算出されました […]