令和6年9月30日(月)付で「学校法人会計基準の一部を改正する省令(文部科学省令第28号)」が公布されました。令和7年4月1日から施行されます。 学校法人会計基準の一部改正等について(通知)(令6.9.30 6文科高第1045号)

1.改正の趣旨

私立学校法の一部を改正する法律(令和5年法律第21号)により、補助金の適正配分を主な目的として私立学校振興助成法に位置づけられていた学校法人会計基準は、ガバナンス強化の観点から、ステークホルダーへの情報開示を主な目的とする基準として私立学校法に位置づけられました。

2.主な改正のポイント

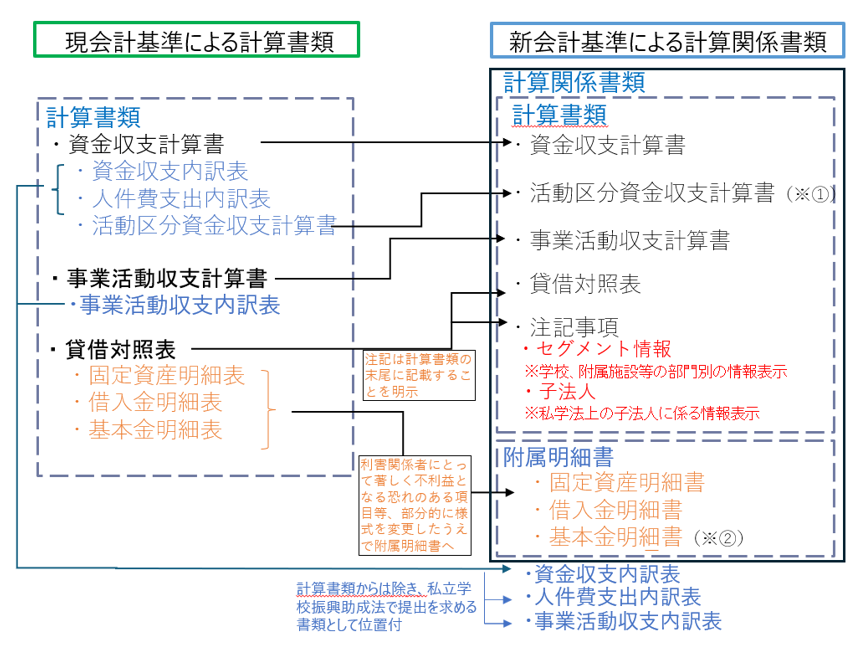

(1)計算関係書類について

主な改正のポイントは以下の通りです。

・情報開示に適さない書類は位置づけや様式を変更

・内訳表を計算書類から除き、代わりにセグメント情報を追加

(※①)会計監査人非設置知事所轄学校法人は省略可

(※②)会計監査人非設置知事所轄学校法人は、高校法人を除き省略可

(出所)学校法人会計基準の在り方に関する検討会 報告書等を加工して作成

(2)財産目録について

従来は作成基準について法令の定めはありませんでしたが、その名称、数量、金額等を示した様式が規定されました。

3.その他の主な改正

(1)賞与引当金の計上について

学校法人会計基準第11条第2項にて「退職給与引当金のほか、引当金については、会計年度の末日において、将来の事業活動支出の発生に備えて、その合理的な見積額のうち当該会計年度の負担に属する金額を事業活動支出として繰り入れることにより計上した額を付すものとする」と規定され、従来、学校法人会計では賞与引当金を計上する必要はありませんでしたが、引当金の要件を満たす場合には、賞与引当金に限らず、引当金として計上することとなりました。

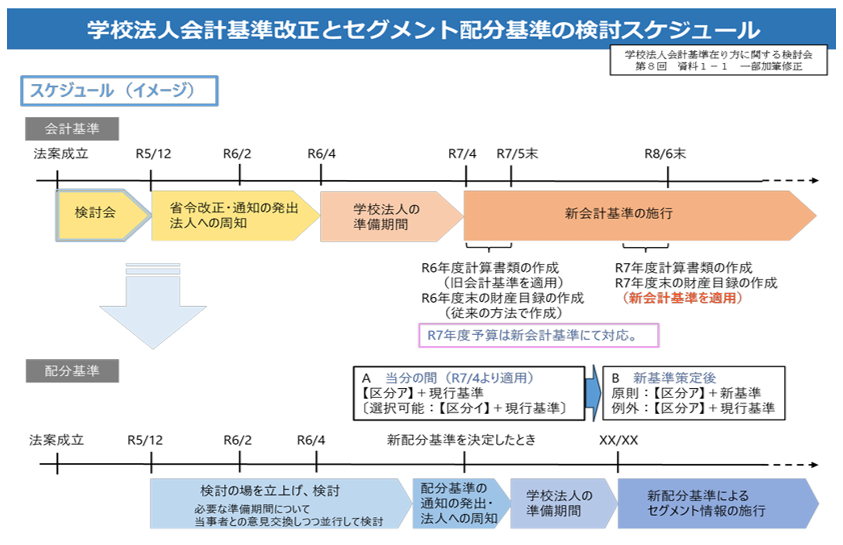

(2)セグメント情報について

「学校法人会計基準の諸課題に関する検討ワーキンググループ」から「学校法⼈会計基準のセグメント情報における配分基準について(たたき台)」が公表されました。年内をめどにまとめ案が作成され、学校法人会計基準の在り方に関する検討会に最終報告予定される予定です。なお、配分基準については原則的な配分基準を「経済実態をより適切に表す配分基準」としつつも、事務負担を考慮して「経済実態をより適切に表す配分基準」が策定されるまでの当分の間は、現行の「資金収支内訳表の配分基準」が採用されることとなりました。

<参考>文部科学省:学校法人会計基準改正とセグメント配布基準の検討スケジュール

| 集約区分 | 内容 |

| 区分ア | ・(何)大学 ・(何)短期大学 ・(何)高等専門学 ・幼稚園・小学校・中学校、高等学校・専門学校等 ・病院 ・その他 |

| 区分イ | ・大学・短大・高専 ・幼稚園・小学校・中学校、高等学校・専門学校等 ・その他(病院は「大学・短大・高専」に含む。) |

改正の概要及び実務対応のポイントについて、「改正私立学校法施行に伴う実務対応のポイント」と題して無料オンラインセミナーを開催します。改正による影響を詳しく知りたい方や対応に不安のある方など実務責任者にご参加頂きたい内容としています。