私立学校法の一部を改正する法律(令和5年法律第21号)による改正私立学校法が令和7年4月1日から施行されることに伴い、学校法人の運営に関わる主な影響について、以下に説明します。

1.期末スケジュールへの影響

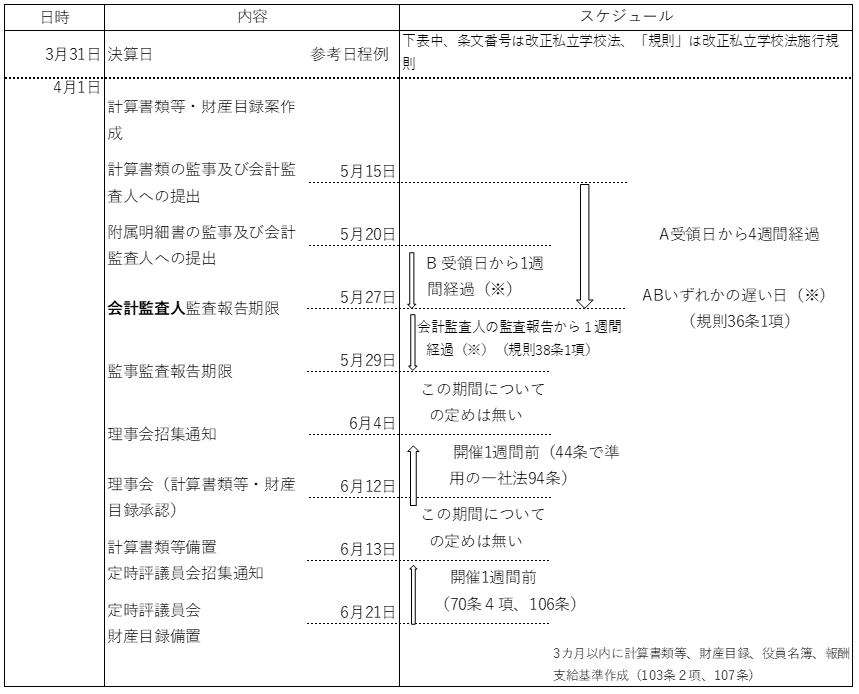

期末スケジュールについては、令和7年度以降の計算書類等・財産目録の作成期限が従来の5月末から6月まで延長される一方で、理事会で計算書類等・財産目録の承認を得た後に評議員会への報告が義務付けられるなど、ガバナンスが強化されました。以下、令和6年度までと令和7年度以降の期末スケジュールを比較しました。

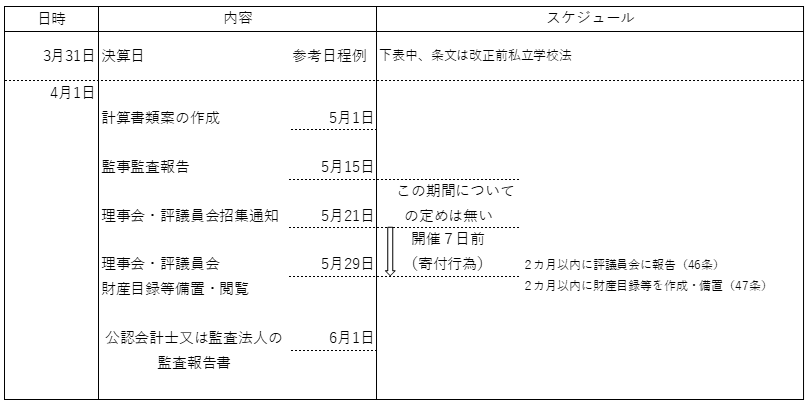

令和6年度(令和7年3月期)まで

・計算書類:学校法人会計基準に定める財務計算に関する書類

・財産目録等:財産目録、貸借対照表、収支計算書、事業報告書及び役員等名簿

令和7年度(令和8年3月期)以降

計算書類等:計算書類(貸借対照表及び収支計算書をいう。以下同じ。)及び事業報告書並びにこれらの附属明細書をいう。

(※)特定理事※1及び特定監事※2が合意により定めた日があるときは、その日

※1特定理事とは以下の者をいう。

a監査報告の内容の通知を受ける理事を定めた場合には、当該理事

b a以外の場合には、計算関係書類の作成の職務を行った理事

※2特定監事とは以下の者をいう。

a監査報告の内容の通知をすべき監事を定めた場合には、当該監事

b a以外の場合には、全ての監事

(出所)「非営利法人の会計と監査」(監査法人ユウワット会計社編)

令和7年度は従来と異なり、会計監査や監事監査、理事会、評議員会開催のために十分な期間を設ける必要がありタイトなスケジュールになります。法人内部の決算実務だけでなく、会計監査の日程まで含めたスケジュールをあらかじめ検討しておく必要があります。

当法人では、監査契約先、顧問契約先に対してガバナンス上問題が生じないようスケジュールを策定するための実務ツールを提供しています。

2.賞与引当金をはじめとした引当金計上による予算・決算への影響

(1)パブリックコメントの記載について

従来、学校法人会計では賞与引当金の計上が不要となっていましたが、「学校法人会計基準の一部を改正する省令案等のパブリックコメント(意見公募手続)」(2024年9月30日)において、「賞与引当金に限らず、規定する要件を満たすものについて、引当金として計上するものと考えています」との記載がなされ、今後賞与引当金の他、引当金の要件を満たすものについては計上が必要になります。

(2)引当金の要件

引当金について改正学校法人会計基準では以下のように定められています。

改正学校法人会計基準第11条第2項

退職給与引当金のほか、引当金については、会計年度の末日において、将来の事業活動支出の発生に備えて、その合理的な見積額のうち当該会計年度の負担に属する金額を事業活動支出として繰り入れることにより計上した額を付すものとする

公正な会計慣行として広く一般の事業法人や非営利法人に定着している企業会計基準委員会の「企業会計原則」では、注解18「引当金について」にて以下のように定められています。

将来の特定の費用又は損失であつて、その発生が当期以前の事象に起因し、発生の可能性が高く、かつ、その金額を合理的に見積ることができる場合には、当期の負担に属する金額を当期の費用又は損失として引当金に繰入れ、当該引当金の残高を貸借対照表の負債の部又は資産の部に記載するものとする。

製品保証引当金、売上割戻引当金、返品調整引当金、賞与引当金、工事補償引当金、退職給与引当金、修繕引当金、特別修繕引当金、債務保証損失引当金、損害補償損失引当金、貸倒引当金等がこれに該当する。

発生の可能性の低い偶発事象に係る費用又は損失については、引当金を計上することはできない。

即ち、引当金の要件は

① 将来の特定の費用または損失であること

② 発生が当期以前の事象に起因していること

③ 発生の可能性が高いこと

④ 金額を合理的に見積ることができること

であり、実務上は、個々のケースにおいてこの4要件を満たす場合に引当金の計上要否を判断することになります。

(3)賞与引当金を計上する場合の予算・会計への影響

賞与は、多くの場合に引当金の4要件を満たすこととなり、令和7年度の事業活動収支予算書に計上することが必要となります。また、賞与引当金を計上するにあたっては、法人負担の法定福利費についても計上することとなるので注意が必要です。

賞与引当金やその他の引当金について、計上の要否、計上する場合の具体的な算定方法や実務ツールついて、当法人開催予定のセミナーにて解説させていただきます。

3.内部統制システムの構築について

大臣所轄学校法人等においては内部統制システムの整備が必要となり、その基本方針や関連する規程について令和7年4月1日までに理事会で決定しなければならないこととされています。

令和7年4月1日までに整備

(1)内部統制システムの現状把握

内部統制状況の確認、内部統制に係る規程等の整備状況の確認

(2)内部統制システムの課題認識

現状把握を通じて、業務の適正を確保するために必要な体制と現状の体制を比較し、取り組むべき内容を決定

(3)内部統制システムの基本方針の策定

法人の内部統制システムの基本方針について、理事会で決定

(4)基本方針に基づく内部統制システムの整備

基本方針に基づいて、内部統制に係る必要な規程の策定及び見直し等

令和7年4月以降随時実施

(5)内部統制システムに基づく実務上の適切な業務の運営

整備されたシステムに基づいて各部署において業務を運営

(6)体制と運営に齟齬がないかの確認と、それを踏まえた改善

整備されたシステムと実際の業務運営に齟齬がないかについて、内部監査担当部署や内部監査担当者をはじめとして確認、それを踏まえて各部署や必要に応じて理事会を経て改善

内部統制は、上記「内部統制システムの整備について」にて「基本的に、その目的が達成されているとの合理的な保証を得るために、業務に組み込まれ、組織内の全ての者によって遂行されるプロセスをいう。」「学校法人が、その活動を健全かつ効率的に運営するための仕組みのこと」と定義・説明されています。また、大臣所轄学校法人等において、具体的に対応しなければならないこととして①理事会として決定する基本方針例 ②具体的な整備例に分類して例示するなど、詳細な例が記載されていますので、熟読されることをお勧めします。

※内部統制については改めて解説記事を掲載する予定にしています。

また、1月に開催する当法人の無料オンラインセミナーで詳しく解説します。